経営力向上計画への招待

固定資産税の特例を知る

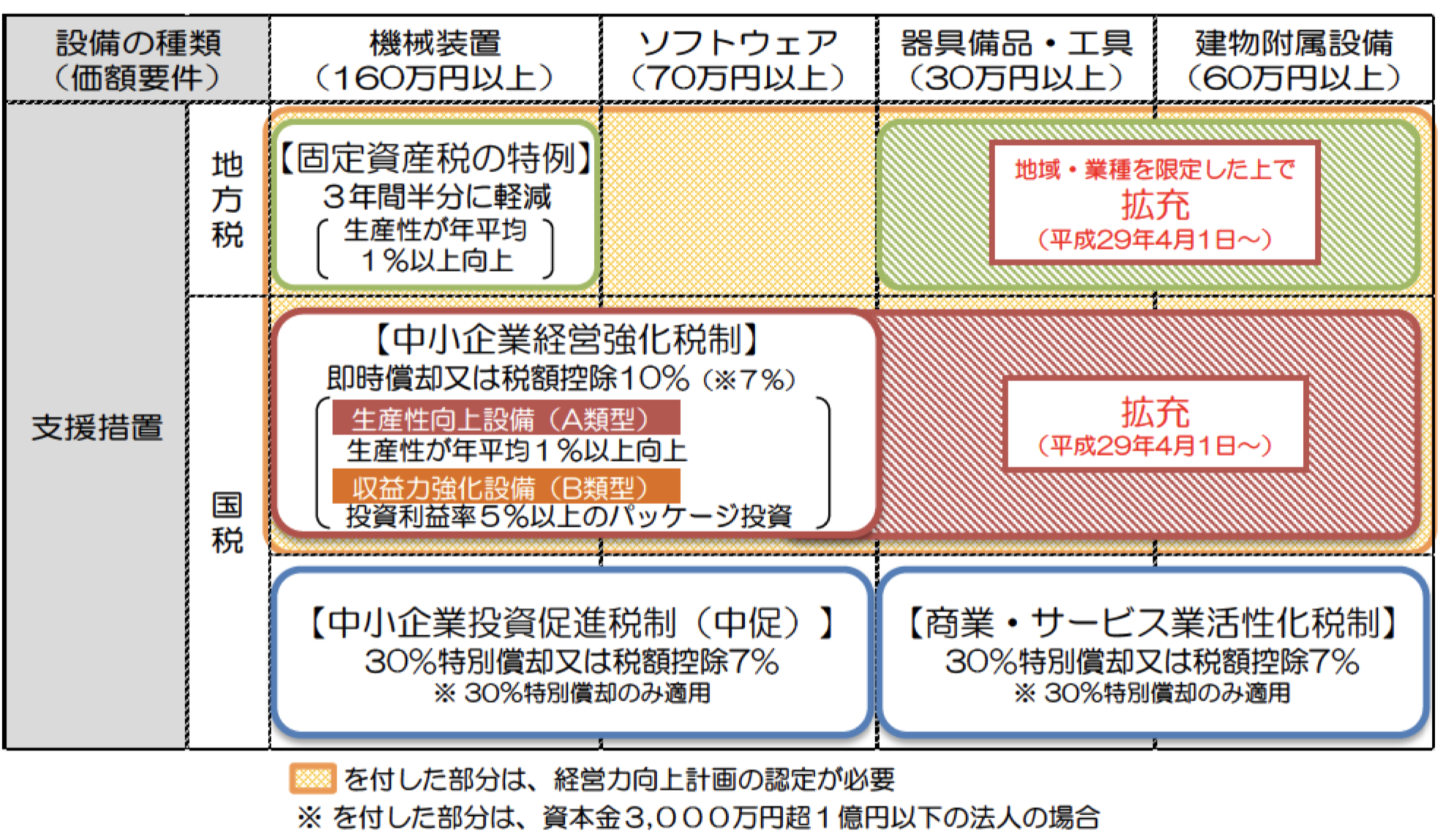

中小企業等経営強化法に基づく税制措置の概要

経営力向上計画の特典となる税制措置、金融支援は中小企業等経営強化法による別制度で運用されています。

税制措置①固定資産税の特例(地方税)

税制措置となる設備の種類と支援措置

設備の種類と価額(金額)で基準があります

図を説明すると、

黄緑色の枠内が固定資産税の特例(3年間半分)の認定範囲

経営力向上計画を受けても、国税・地方税の税制措置を受けられない資産があります。

地方税と国税の税制措置の対象設備の違い

地方税の税制措置対象設備

機械装置160万円

器具備品・工具30万円

建物附属設備60万円 以上

国税の税制措置対象設備

機械装置160万円

ソフトウエア70万円

器具備品・工具30万円

建物附属設備60万円 以上

ソフトウエアが含まれるかどうかが違いますが、

そもそもソフトウエアには固定資産税(償却資産)はかかりませんのでその意味です。

固定資産税の特例

制度の概要

中小事業者等が適用期間内に中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得した場合、固定資産税が3年間にわたって2分の1に軽減される

(地方税法附則第15条第43項(固定資産税等の課税標準の特例))

概要のポイント(中小企業者等とは)

中小事業者等とは

資本金もしくは出資金の額が1億円以下の法人

資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

常時使用する従業員数が1,000人以下の個人

中小事業者等の例外

ただし、次の法人はたとえ資本金が1億円以下でも中小企業者とはなりません。

大規模法人(資本金もしくは出資金の額が1億円超の法人または資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人超の法人)から2分の1以上の出資を受ける法人

2以上の大規模法人から3分の2以上の出資を受ける法人

概要のポイント(適用期間とは)

適用期間とは

平成29年4月1日から平成31年3月31日まで

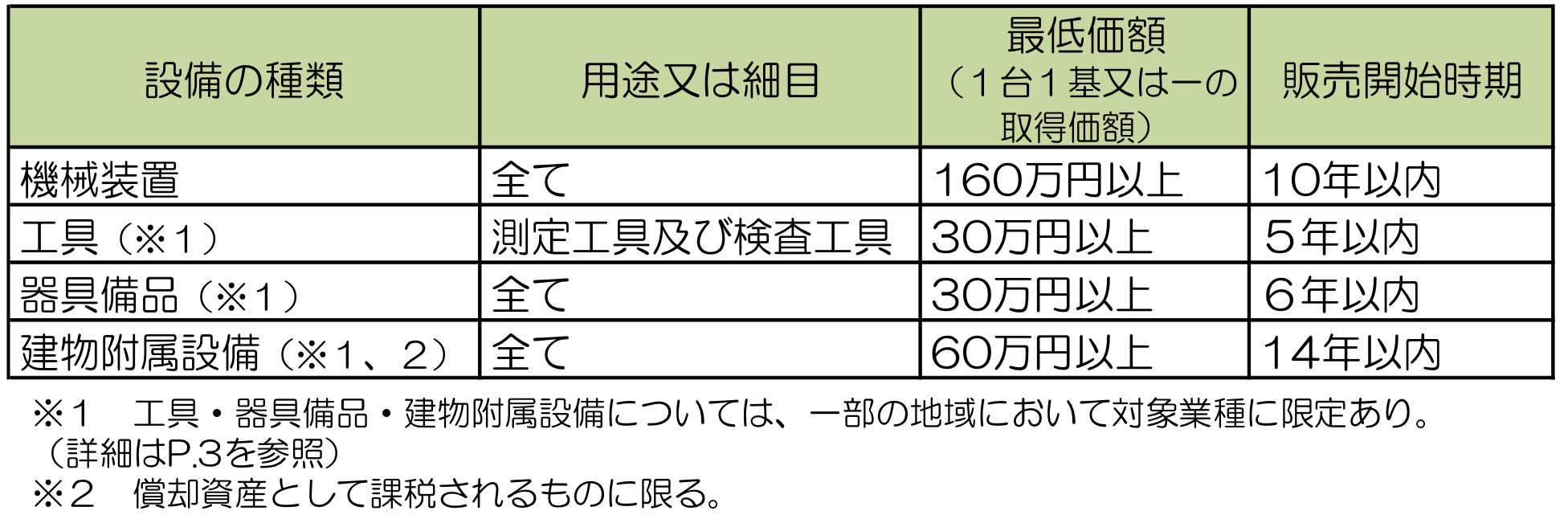

概要のポイント(一定の設備とは)

経営力向上設備等の要件

以下の対象設備のうち以下の2つの要件を満たすもの

①一定期間内に販売されたモデル(中古資産は不可)

②経営力の向上に資するものの指標が旧モデルと比較して年平均1%以上向上している設備

工業会等から証明書を取得する必要があります

対象設備

機械装置 160万円以上

測定工具・検査工具 30万円以上

器具備品 30万円以上

建物附属設備 60万円以上

工業会等からの証明書が出ないと対象となりません。

証明書をA類型と呼びます。

機械メーカー等はこれらのメリットを営業の切り口にしているので、

商社から証明書がでるということは言ってくるはずです。

頑張って証明書が取れるものではないので、出ない場合は諦めるしかありません。

(国税の方はB類型の道があります)

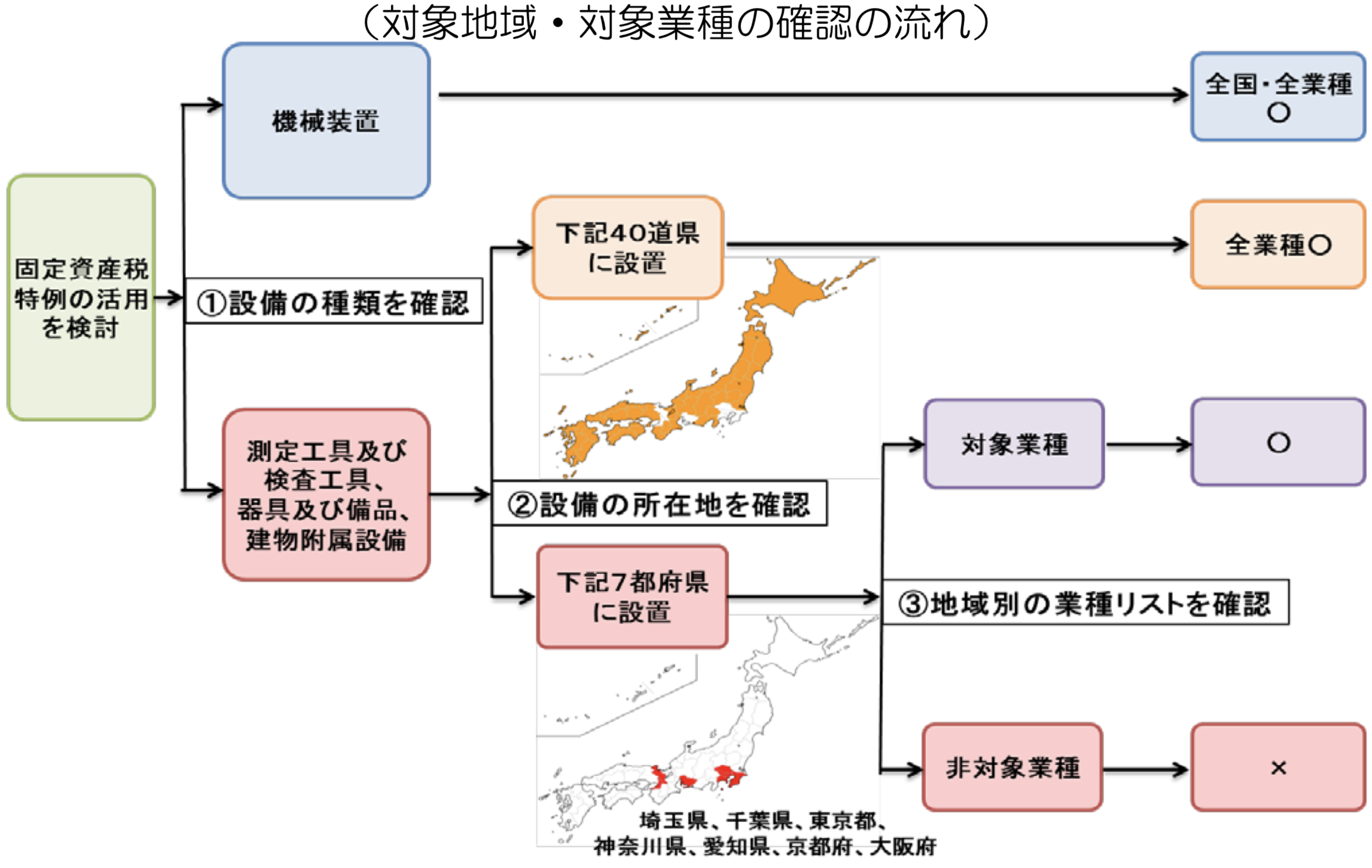

対象地域と対象業種(7都府県の非対象業種)

当社は神戸市の事業所で兵庫県内では地域も業種も問題ありません。

ただ、大阪府や京都府に一部制限があるので紹介しておきます

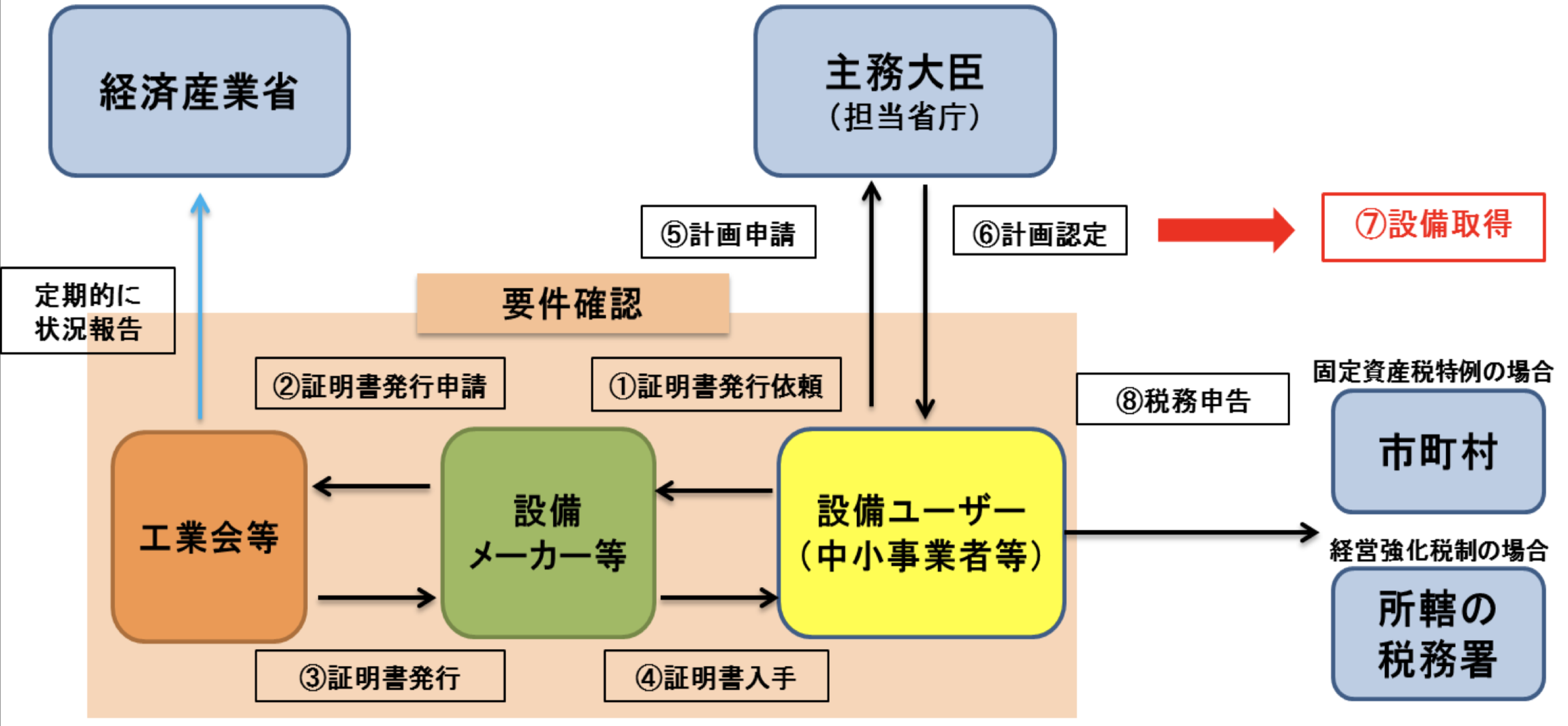

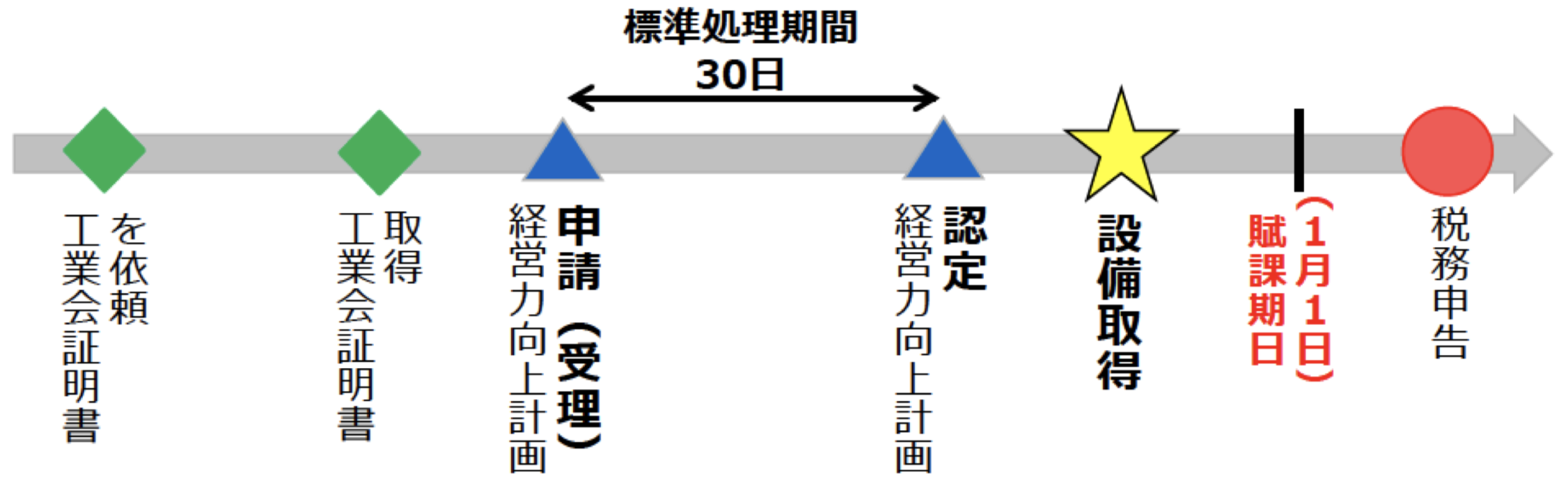

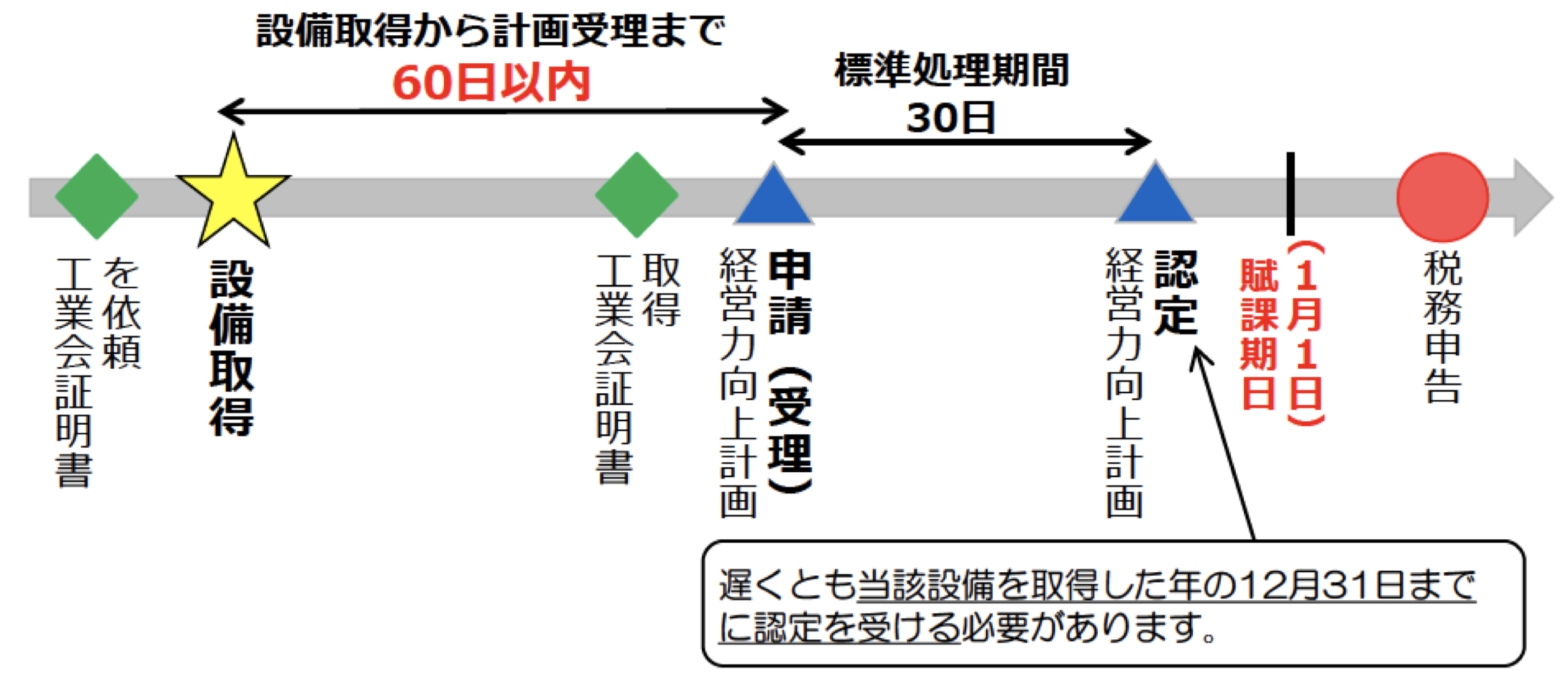

適用手続

設備の取得時期と経営力向上計画の申請時期

おわりに

「経営力向上計画で固定資産税が半分になる」

間違いではありませんが、これまで紹介したように色々な要件でそうではなくなる場合があることがわかったと思います。

また、経営力向上計画を取っても、

固定資産税の申告時に経営力向上計画を利用して固定資産税を半分にする特例申請をしなければ、半分にはなりません。

地方税なので顧問税理士がついていても自分でされているところも多いですし、

税理士さんがそれを知らないまま国税の税制措置にだけ使うという事もありました。

固定資産税は法人税や所得税と違い、業績が赤字でも払わないといけません。

ということは、どの事業者に取ってもメリットがあるということ。

パートナーと連携しながらしっかりと進めることが不可欠です。